")

Krungthai COMPASS ประเมินเบื้องต้นว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV มีโอกาสเป็น Downside ให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 ลดลงอย่างน้อย 10,500 ล้านบาท โดยผู้บริโภคที่มีแนวโน้มได้รับผลกระทบมากสุดคือ กลุ่มที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และ 3 เป็นต้นไป ซึ่งหากอ้างอิงข้อมูลในอดีตพบว่าผู้บริโภคในกลุ่มนี้มีสัดส่วนราว 14% จากสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด

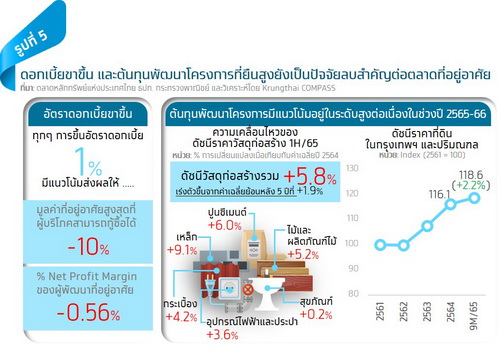

นอกจากการสิ้นสุดมาตรการผ่อนคลาย LTV ปัจจัยกดดันที่ต้องจับตาในปี 2566 คือ 1) อัตราดอกเบี้ยขาขึ้นที่จะส่งผลลบโดยตรงตลาดที่อยู่อาศัย โดย ทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% อีกทั้งยังมีแนวโน้มทำให้ Net Profit Margin ของผู้พัฒนาที่อยู่อาศัยลดลง 0.56% ผ่านการมีต้นทุนทางการเงินที่สูงขึ้น และ 2) ต้นทุนการพัฒนาโครงการใหม่ๆ คาดว่าจะยืนสูงต่อเนื่องตามราคาวัสดุก่อสร้างและราคาที่ดิน

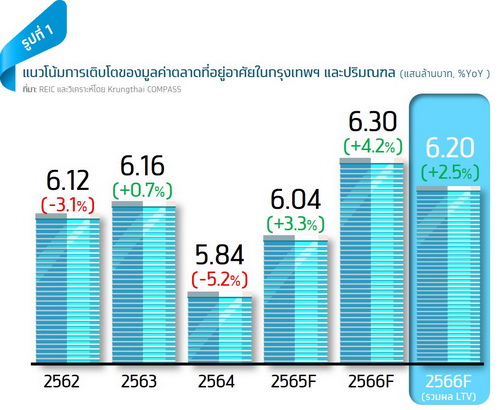

คาดตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2565 จะมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีแรงสนับสนุนหลักจาก 1) การขยายของเศรษฐกิจไทย 2) การกลับมาของกำลังซื้อต่างชาติ และ 3) แนวโน้มที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีก 1 ปี

Krungthai COMPASS ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และมีแนวโน้มเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวต่อเนื่องของเศรษฐกิจไทย การกลับมาของกำลังซื้อต่างชาติ และมีโอกาสที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีกหนึ่งปี อย่างไรก็ดี ตลาดที่อยู่อาศัยยังมี Downside จาก 1) อัตราดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 2565

สรุปสถานการณ์ล่าสุดของตลาดที่อยู่อาศัยปี 2565 และแนวโน้มปี 2566

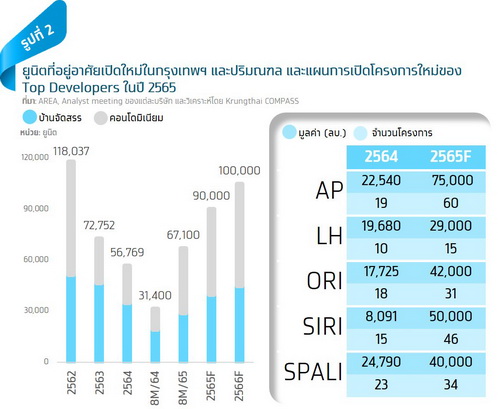

มูลค่าตลาดที่อยู่อาศัย: ในปี 2565 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3%YoY คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนหลักจาก 1) การขยายตัวของเศรษฐกิจไทย และ 2) มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนคลาย LTV และการลดค่าธรรมเนียมโอน-จำนอง โดยการคาดการณ์มูลค่าตลาดครั้งนี้ไม่เปลี่ยนแปลงจากครั้งก่อน เนื่องจากข้อมูลการโอนกรรมสิทธิ์จริงใน 8M/65 ยังคงใกล้เคียงกับกรอบประมาณการของเรา ทั้งนี้ ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ ที่สามารถตอบโจทย์การ WFH ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภคสะท้อนรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยขนาดใหญ่ในตลาดหลักทรัพย์ที่ขยายตัวได้ดีใน 1H/65 อาทิ AP ที่ขยายตัวถึง 21.6%YoY เช่นเดียวกับ SC และ SPALI ที่ขยายตัว 11.7%YoY และ 22.1%YoY ตามลำดับ

สำหรับปี 2566 คาดว่าแม้ ธปท. จะตัดสินใจไม่ต่ออายุมาตรการผ่อนคลาย LTV แต่เศรษฐกิจไทยที่มีแนวโน้มเติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติจากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้นจะทำให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลยังขยายตัวได้ 2.5%YoY คิดเป็นมูลค่า 6.2 แสนล้านบาท โดยนอกจากเศรษฐกิจไทยที่เติบโตต่อเนื่องซึ่งถือเป็นปัจจัยบวกต่อกำลังซื้อของผู้บริโภคไทยแล้ว การเปิดรับนักท่องเที่ยวต่างชาติได้มากขึ้นจาก 10.2 ล้านคนในปี 2565 ขึ้นมาอยู่ที่ 21.4 ล้านคน จะเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม โดยเฉพาะจากชาวจีนซึ่งคิดเป็นครึ่งหนึ่งของกำลังซื้อต่างชาติทั้งหมดนั้นยังคงให้ความสนใจในภาคอสังหาฯ ไทย สะท้อนจากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีน ที่ชี้ว่าอสังหาฯ ไทยยังได้รับการค้นหาอยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วง 1H/65 ทั้งนี้ Segment ที่จะได้ประโยชน์จากกำลังซื้อต่างชาติมากสุดได้แก่ คอนโดมิเนียม ขนาด 40-50 ตร.ม. ราคา 4-5 ล้านบาทต่อยูนิต ในทำเลสุขุมวิท สาทร อโศก พระราม 9 รัชดา และห้วยขวาง เป็นต้น

กณิศ อ่ำสกุล

Krungthai COMPASS